Meine beste Strategie, wie du deine Schulden in den Griff bekommst

Vor ein paar Wochen wurde ich von einer Redakteurin angesprochen, ob ich für ein Fernseh-Lifestyle-Doku-Format zum Thema „Alleinerziehende und Schulden“ zur Verfügung stehen könnte. Sie hatte wohl einen älteren Blogartikel von mir gelesen, in dem ich beschrieb, wie ich mich selbst von einem mittelhohen Schuldenberg in der Zeit zwischen April 2011 und Januar 2013 befreite.

„Aber ja doch!“ war meine spontane Antwort. „Alles raus an die Öffentlichkeit, was hilft“ ist meine Devise, auch wenn ich bislang noch nie vor der Fernsehkamera stand und ich mich überhaupt nicht richtig vorbereiten konnte, denn das Team stand zwei Tage nach meiner Zusage schon auf der Matte. Öha.

Der Bericht lief noch nicht im Fernsehen, ich werde ihn aber nachträglich gerne hier verlinken, sobald er in der Mediathek des Senders zur Verfügung steht.

Warum wurde ich eigentlich überhaupt gefragt? Ganz bestimmt nicht als Expertin in Sachen Finanzmanagement – das bin ich nämlich nicht. Ich bin nur ein lebendes Beispiel aus dem wahren Leben, dass es funktioniert und dass man sich nicht unterkriegen lassen darf, wenn es finanziell drüber und drunter geht und man sich höher verschuldet hat.

Gerade als Alleinerziehende.

Jetzt habe ich persönlich eine laaaange Historie mit Schulden und Dispo-Krediten, obwohl ich immer gut verdient habe und nie ein Luxus- oder Jetsetgirl gewesen bin.

Aber seit 2013 bin ich tatsächlich „clean“ und habe es gut im Griff, auch wenn die Situation heute als Selbstständige nochmal ein Ticken anders aussieht. Schließlich fehlt ein pünktliches Gehalt in einer bestimmten planbaren Höhe, und ich muss heute mehr jonglieren als noch als Angestellte, damit ich nicht wieder in die Dispohölle abrutsche.

Aber weißt du was? Dadurch, dass ich diesen Befreiungsschlag hinter mir habe, bin ich auch zuversichtlicher, es jederzeit wieder zu packen, falls mal etwas Unvorhersehbares passiert.

Ich möchte dich gerne begleiten, damit auch du deine Schulden los wirst – am besten für immer!

Wenn du mir schon eine Weile folgst ist es sehr wahrscheinlich, dass du durch Gerichts- und Anwaltskosten sogar noch mehr Schulden abzutragen hast als ich damals.

Nicht selten kämpfen Mütter, die von ihren toxischen Ex-Partnern gnadenlos durch mehrere Prozesse gejagt werden, im Anschluss daran mit 15 – 20.000€ Schulden.

Also deine Schulden sind zumindest „unverschuldeter“ als meine es damals waren – ich musste ja selbst nicht vor Gericht und hatte daher nicht diese Ausgaben an der Backe. Bei mir handelte es sich rein um ein falsches Mindset, mit dem mir das Geld zwischen den Fingern zerrann.

Ich möchte dir außerdem gerne die Angst nehmen, dass du nie wieder aus der Schuldensituation rausfinden könntest.

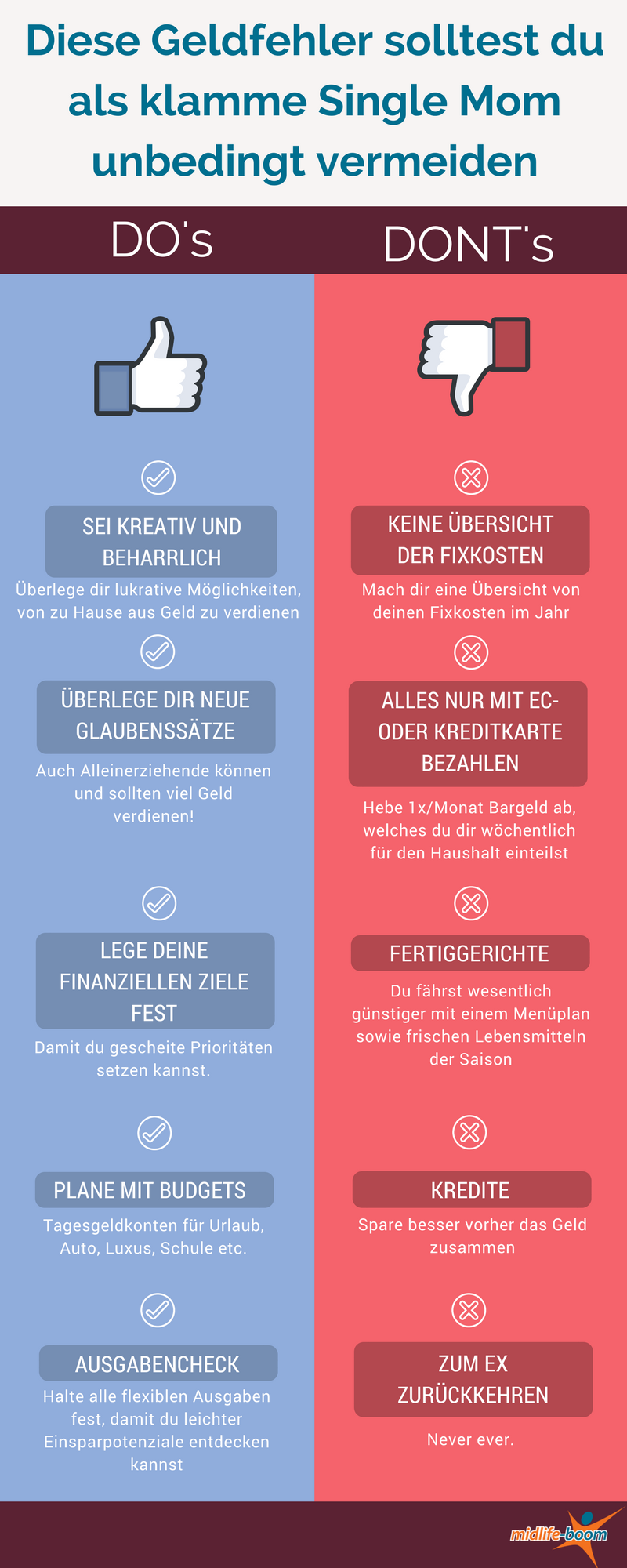

Was du brauchst: einen Plan.

In meinem Club der mutigen Mütter ist ein Schuldenabbauplan ein wichtiger Meilenstein, um sich ein stabiles finanzielles Fundament aufzubauen und damit langfristig unabhängiger von den Mätzchen des toxischen Ex zu werden.

Das Vorgehen ist an sich ganz simpel:

- Du machst zuerst eine Aufstellung all deiner Einnahmen (ja, alle – auch Verkäufe auf ebay oder Momox oder Geldgeschenke oder Sonderzahlungen oder Nebenjobs).

- Dann machst du eine Aufstellung deiner festen Ausgaben pro Monat im Jahr.

- Anschließend kalkulierst du eine bestimmte Summe für deine flexiblen Ausgaben (Essen, Kind, Auto, Kosmetik, Sonstiges) – hier musst du vielleicht mal so ein, zwei Monate lang Haushaltsbuch führen, damit du weißt, was da so zusammenkommt.

- Wenn du 3 + 2 addierst und anschließend von 1 abziehst, kommst du auf eine Zahl, die du zum Schuldenabbau und – ganz wichtig! – auch zum Sparen weglegen kannst.

Lass uns das mal an einem Beispiel durchgehen:

Angenommen, du hast Gesamteinkünfte in Höhe von 2000 € (inklusive allem, auch dem Kindergeld etc pp), dazu fixe Ausgaben in Höhe von 1200 und flexible Ausgaben von 500 € im Monat, dann hättest du knapp 300 € übrig, die du jetzt verplanen kannst.

Einladung zum Mutmach-Freitag

Abonniere jetzt meinen kostenlosen wöchentlichen Newsletter

Zum Newsletter >>>

Meine Strategie wäre dazu folgende:

200€ kommen in den Topf für den Schuldenabbau, und 100€ legst du parallel dazu zu deinem Sparpolster. Und zwar sofort nach Gehaltseingang, Sweetheart!

Wenn du noch kein Sparpolster hast, dann sieh unbedingt zu, dass du eins aufbaust und zur Not auch schnell an das Geld kannst. Ich manage das zum Beispiel über ein Tagesgeldkonto.

Nichts ist schlimmer und reitet dich schneller wieder in den nächsten Kredit wenn die Waschmaschine die Grätsche macht und du kein Polster hast, auf das du zurückgreifen kannst!

Welches Polster brauchst du für Unwägbarkeiten? Bei mir waren es anfangs 3 – 5000 €, die ich mir zum Ziel setzte, damit ich einigermaßen oben schwimmen konnte.

Experten empfehlen eher 6 Monatsgehälter oder sogar ein Jahresgehalt – finde ich selbst übertrieben, aber es hängt wohl auch ganz von den Verpflichtungen ab, die du schon hast.

Wenn du dann ein erstes Polster angespart hast – und parallel dazu die Gerichtsschulden stetig, wenn auch langsam abbaust – kannst du nach Erreichen der Ziellinie daran denken, einen Teil deines Sparbetrages für den Vermögensaufbau zu verwenden, z.B. in Richtung ETFs zu denken und dich da zu informieren. Du könntest also z.B. die 100€ nochmals aufsplitten in 50€ fürs Sparpolster (deinem Cash!) und 50€ für einen automatisierten Aktienfonds-Sparplan (Tabu und nicht für Notlagen gedacht!).

Je früher du damit anfängst, umso besser für deine Altersvorsorge, da du den Zinseszinseffekt mitnimmst. Aber ich will hier nicht zu sehr ins Detail gehen – ich bin wie gesagt keine Spezialistin, nur Anwenderin.

Wenn du dich näher mit dem Thema befassen möchtest, kann ich dir übrigens wärmstens Natascha Wegelin von Madame Moneypenny empfehlen, die mit Kursen und ihrem Blog darüber informiert, wie man sich als Frau finanziell freischwimmt.

Bist du schon Mitglied in meinem Club der mutigen Mütter?

Sei Teil einer exklusiven Gemeinschaft und lerne, die Wellen souverän zu nehmen, die der Ex immer wieder aufwirft.

Achtung, nicht alle Eier in den Schuldenabbau stecken!

Jetzt könntest du vielleicht meinen, „Ah, ich will lieber zuerst die Gerichtsschulden loswerden, das ist mir wichtiger!“ und die ganzen 300 Öcken in den Schuldenabbau stecken.

Das ist aber leider viel zu kurzsichtig.

Ein Schuldenabbau ist ein Marathon, kein Sprint. Erst recht, wenn es sich um eine größere Summe handelt.

Allerdings gehen wichtige Geräte nun auch mal kaputt, daher ist es wichtig, dass du unbedingt parallel zum Abbau der Gerichtsschulden auch den Sparpolsteraufbau forcierst.

Nichts ist frustrierender als den Schuldenabbau schon ordentlich vorangetrieben zu haben und dann für eine neue Waschmaschine nochmal einen Kredit aufnehmen zu müssen!

Mal davon abgesehen, ob man überhaupt noch einen bekommt.

Außerdem ist es gleich viel motivierender, wenn du zuschauen kannst, dass deine Gerichtsschulden stetig kleiner und dein Sparpolster immer größer wird und du nicht bei Null anfangen musst, wenn die Schulden schließlich und endlich weg sind.

Stell dir vor…

Du bist schon 5 Jahre älter und hast mittlerweile längst den großen Schuldenberg getilgt. Dazu hast du jetzt 300 € komplett zum Sparen zur Verfügung und siehst nur noch, wie dein Polster anwächst! Auf einmal werden Reisen möglich, die du dir früher nie gegönnt hättest. Oder dieses schicke Designerkleid, was du dir spontan kaufen kannst – und das ohne schlechtes Gewissen!

Am besten fängst du gleich heute damit an und machst dir eine Aufstellung. Denn je eher du loslegst, umso früher bist du fertig!

Wie schaut die Situation aktuell bei dir aus? Hast du deine Schulden im Griff? Ich freue mich über deinen Kommentar weiter unten!

Einladung zum Mutmach-Freitag

Abonniere jetzt meinen kostenlosen wöchentlichen Newsletter

Zum Newsletter >>>

Sorry, aber wer hat denn 2000€ an Einnahmen?Ich sstocke mit H4 auf, und egal, wie ich ers drehe, ich bekomme nichts auf die Seite gelegt.Es ist zum Mäuse melken

Liebe Vanessa,

ja, mit H4 bist du sicherlich am Limit. Es gibt aber sehr viele Frauen da draußen, die kein H4 bekommen und durch den toxischen Ex in die Schulden getrieben werden.

Liebe Grüße

Heidi